Por Nicolás Loza

“La consecuencia de la reclasificación nos ubica en una perdida de financiamento para argentina , esto no ayuda para financiar el déficit , el cual esta impactando en el tipo de cambio e inflación”

¿Que es el MSCI?

Es una firma dependiente del banco Morgan Stanley el cual se encarga de elaborar índices que son usados como benchmarks.

El jueves pasado luego del cierre de mercados se conoció la noticia del MSCI , todos los analistas esperaban la reclasificación de Argentina de pais Emergente el cual se encontraba a Frontera, pero resulto ser peor , fue reclasificada a “STANDALONE” esto significa que estará dentro de un índice de países con problemas inflacionarios , controles de capitales , recesión entre otros. En el comunicado MSCI hace referencia a la medida tomada por los “controles de capitales en el mercado ” por parte de Argentina.

¿ Que significa que seamos reclasificados?

Esto significa que los Fondos de Inversion que actúan de manera pasiva es decir replican índices no nos tendrán en cuenta para que todo ese flujo de capital llegue hacia argentina , solo los Fondos que actúen de manera activa.

Según JPMorgan el capital que saldría de argentina seria aproximadamente US$610 millones , por lo tanto implicaría la escasez de financiamento externo para empresas y el estado, esta noticia impacto en el merval (-2,68%) la rueda del viernes e incremento el riesgo país que subio a 1573 puntos (+1,41%).

1 S&P Merval , 25/6

¿Qué nos espera en el frente financiero?

Es una noticia mala si , lo cual no significa que a consecuencia de esto tendremos los mayores problemas , ya que es una consecuencia de problemas estructurales de argentina.

Frente fiscal

La semana pasada tuvimos los resultados fiscales de mayo el cual registro un déficit de $54.520 millones y un déficit financiero de $144.852 millones sin tener en cuenta el aporte solidario de $80.234 millones( aun faltarian ingresar por este concepto unos $146 millones) , lo cual adicionado seria un superávit de $25.714 millones.

El problema de este dato es que al ser un ingreso extraordinario no podremos contar con ello por mucho tiempo , lo cual aumentaría el déficit y obligaría a realizar emisión ya que no tiene acceso al crédito , y la temporada cosecha gruesa de soja se termina el semestre que viene.

Frente cambiario

Estamos en un contexto internacional en donde el dólar se aprecia , con una inflación creciente , una cuenta corriente que vienen de varios años en déficit y las reservas internacionales acumulándose por causa del aumento de los precios internacionales de la soja y a previa depreciación del dólar que hubo , para el próximo semestre hay una perspectiva distinta.

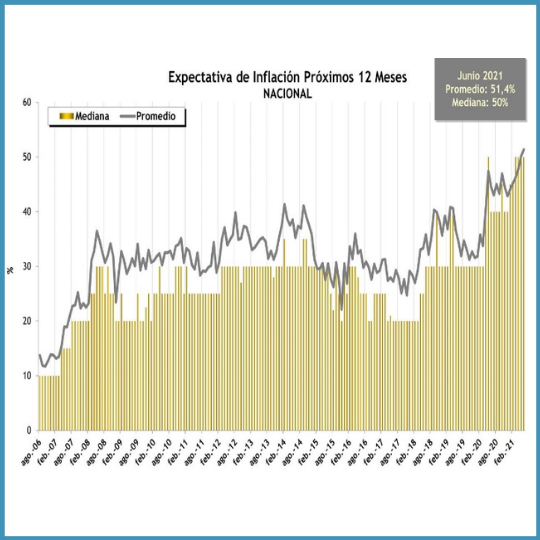

La UTDT realizo la encuesta de expectativas de inflacion la cual se ubico este mes en 51,4% para los próximos 12 meses

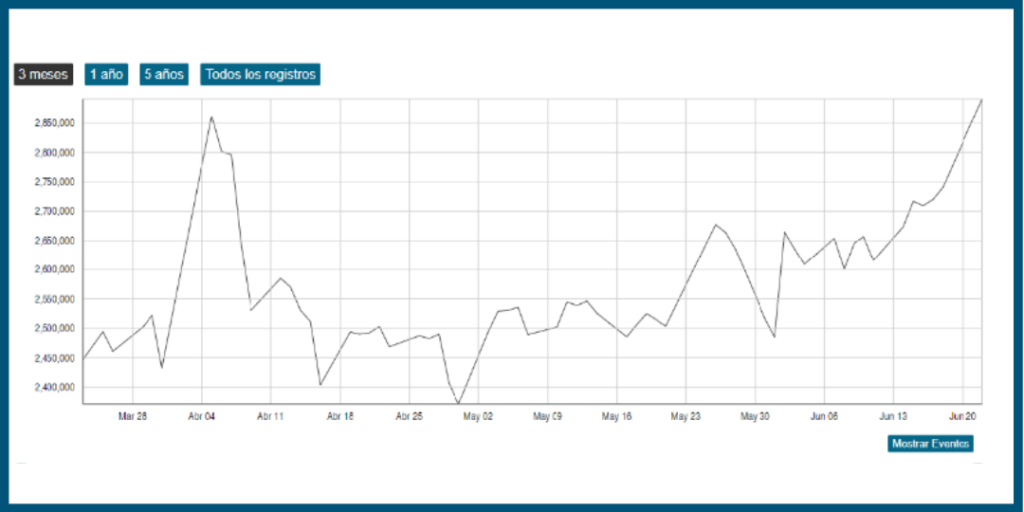

La Base monetaria del BCRA creció un del 12,48% mensual respecto de mayo , e interanual 31,88% .

Base Monetaria BCRA

Perspectivas

La consecuencia de la reclasificación nos ubica en una perdida de financiamento para argentina , esto no ayuda para financiar el déficit , el cual esta impactando en el tipo de cambio e inflación , ya que al tener una apreciación del dólar esto perjudica al pago de intereses de deuda , a pesar que el ministro Guzman haya realizado un acuerdo con el club de parís no hubo alguna señal de optimismo y subio el riesgo país , esperaremos mas inflación los próximos meses y riesgo de aceleración de suba del tipo de cambio , el BCRA corre riesgo de ir perdiendo reservas internacionales si decide intervenir en el mercado de cambios.

A esto les sumamos que se acaba la cosecha gruesa por exportaciones de soja y la baja de su precio internacional.

La combinación de una cuenta corriente deficitaria , apreciación internacional del dólar y llegado el caso de vender reservas del BCRA nos ubicaría como ha ocurrido previamente con estos indicadores en una muy mala situación.